La numérotation des factures est l'un des sujets les plus délicats de tout système de gestion. Dans Dolibarr comme ailleurs, elle doit respecter des règles légales strictes : continuité de la séquence, absence de doublons, traçabilité des éventuelles corrections. Une erreur de numérotation, même minime, peut entraîner un redressement fiscal, une remise en cause de votre comptabilité ou des difficultés en cas de contrôle. Pourtant, ces erreurs surviennent régulièrement : trou dans la séquence après une suppression, doublon après une mauvaise manipulation, redémarrage incohérent à la nouvelle année, masque mal configuré au démarrage…

Bonne nouvelle : la plupart de ces erreurs peuvent être corrigées, à condition d'agir méthodiquement et de respecter les exigences comptables et fiscales. Dans ce guide complet, NEXT GESTION vous explique comment fonctionne la numérotation des factures dans Dolibarr, comment diagnostiquer les anomalies, comment les corriger légalement et comment éviter qu'elles ne se reproduisent. Que vous soyez chef d'entreprise, comptable, intégrateur ou utilisateur avancé, vous trouverez ici les bonnes pratiques pour garder une comptabilité irréprochable.

Sommaire

- Pourquoi la numérotation des factures est-elle si importante ?

- Le cadre légal à respecter

- Comment Dolibarr génère les numéros de facture

- Les principaux masques de numérotation

- Les erreurs les plus fréquentes

- Diagnostiquer une anomalie

- Approche légale : préférer la correction à la suppression

- Cas pratique : un trou dans la séquence

- Cas pratique : un numéro en doublon

- Cas pratique : la transition d'exercice

- Cas pratique : changer de masque en cours d'année

- Cas pratique : factures brouillon non utilisées

- Le rôle des avoirs dans la correction

- Annulation vs suppression : ce que la loi exige

- Documenter les corrections (piste d'audit)

- Outils et modules d'aide

- Stratégies de prévention

- Travailler avec son expert-comptable

- Conclusion

- FAQ

1. Pourquoi la numérotation des factures est-elle si importante ?

La numérotation des factures n'est pas une simple convention de classement : c'est une obligation comptable et fiscale. Elle permet à l'administration fiscale, à votre expert-comptable et à vous-même de garantir l'exhaustivité de la facturation et l'absence de manipulation. Concrètement, une numérotation conforme doit être :

- Continue : aucune lacune entre deux numéros consécutifs.

- Chronologique : un numéro postérieur correspond à une facture émise postérieurement.

- Unique : aucun numéro ne doit être attribué à deux factures différentes.

- Stable : un numéro émis ne peut pas être réattribué après suppression.

Une erreur de numérotation peut éveiller la suspicion lors d'un contrôle. Même si elle est purement accidentelle, elle vous obligera à la justifier et à la documenter pour éviter des sanctions. C'est pourquoi le bon réflexe n'est jamais de « bricoler » directement la base de données, mais de procéder par la voie légale.

2. Le cadre légal à respecter

En France, le Code général des impôts (article 289) impose une numérotation chronologique et continue. Toute facture émise doit porter un numéro unique. Une fois émise, une facture ne peut plus être modifiée ni supprimée : elle peut uniquement être annulée par un avoir.

Au niveau européen, la directive 2006/112/CE pose les mêmes exigences fondamentales pour tous les États membres. Les implémentations locales varient (Italie avec FatturaPA, Allemagne avec XRechnung, Espagne avec Facturae), mais le principe reste identique.

À cela s'ajoute la piste d'audit fiable (PAF), exigence française et européenne, qui impose de pouvoir reconstituer le cheminement complet d'une facture depuis son émission jusqu'à son enregistrement comptable. Une numérotation cohérente est l'un des piliers de cette traçabilité.

L'arrivée prochaine de la facturation électronique obligatoire rendra ces règles encore plus strictes : les plateformes de dématérialisation contrôleront la conformité de chaque facture transmise.

3. Comment Dolibarr génère les numéros de facture

Dolibarr propose un système de masques de numérotation très flexible. Chaque type de document (devis, commande, facture client, facture fournisseur, expédition, avoir) dispose d'un compteur dédié et d'un masque qui détermine la forme du numéro généré.

Le numéro est attribué au moment de la validation d'un brouillon (passage du statut « Brouillon » à « Validée »). Tant que la facture reste à l'état de brouillon, elle porte un numéro provisoire de type « PROV1234 » qui n'a aucune valeur comptable.

Une fois la facture validée :

- Le numéro définitif est attribué selon le masque configuré.

- Le compteur est incrémenté pour la prochaine facture.

- La facture devient immuable sur ses informations comptables (numéro, date, montants, lignes). Elle ne peut plus être modifiée librement.

Cette logique est conforme aux obligations légales, mais elle implique aussi que toute manipulation directe (suppression d'une facture validée, modification du numéro) crée des risques importants.

4. Les principaux masques de numérotation

Dolibarr propose plusieurs modèles de numérotation prédéfinis. Les plus utilisés sont les suivants.

Le modèle Mars / Terre (numérotation simple)

C'est le modèle historique de Dolibarr. Il génère des numéros de la forme FA0001, FA0002, FA0003 avec un préfixe libre (FA pour facture par exemple) et un compteur incrémental. Ce modèle est simple mais ne sépare pas les exercices comptables.

Le modèle Mercure / Elephant (numérotation par année et mois)

Beaucoup plus utilisé en pratique, ce modèle génère des numéros structurés tels que FA2603-0001 (facture émise en mars 2026, premier numéro du mois) ou FA2026-0001 (selon la configuration). Il facilite la lecture par exercice et permet une réinitialisation annuelle ou mensuelle du compteur.

Le modèle Phoenix

Variante du modèle Elephant, il offre une plus grande flexibilité dans la composition du masque (préfixe par société, numérotation par centre de profit, par série, etc.).

Le modèle Pegase / Cicero

Modèles plus avancés permettant des numérotations conditionnelles selon le type de client, le pays, la devise ou tout autre critère configurable.

Configuration

La configuration du masque s'effectue dans Configuration > Modules > Factures > Configuration. Vous pouvez choisir le modèle, définir le préfixe, le format de l'année (deux ou quatre chiffres), la longueur du compteur, le séparateur, et les règles de réinitialisation.

Conseil de NEXT GESTION : choisissez votre masque dès le démarrage de Dolibarr et ne le changez plus sans accompagnement. Un changement de masque en cours d'exercice est l'une des sources d'erreurs les plus fréquentes.

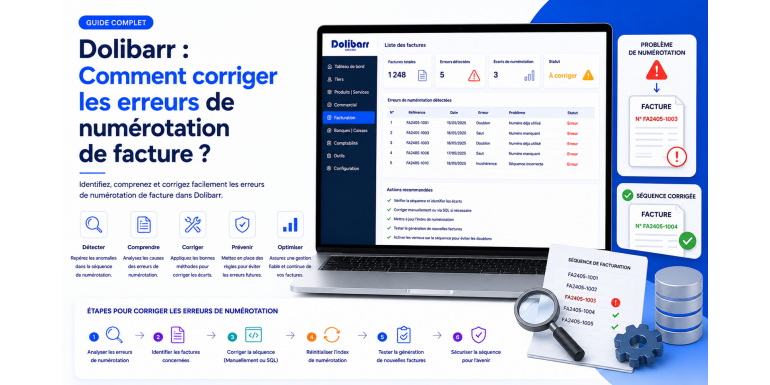

5. Les erreurs les plus fréquentes

Au fil de nos interventions chez nos clients, NEXT GESTION a identifié plusieurs catégories d'erreurs récurrentes.

Trou dans la séquence

C'est l'erreur la plus fréquente. Une facture validée puis supprimée crée un « trou » dans la numérotation. Par exemple, vous avez les factures FA2026-0001, FA2026-0002, FA2026-0004 mais le numéro FA2026-0003 est manquant. Cette anomalie est immédiatement détectable par un contrôleur.

Numéro en doublon

Plus rare mais plus problématique : deux factures portent le même numéro. Cela peut arriver après une manipulation manuelle de la base de données, un import mal contrôlé, ou un dysfonctionnement du compteur en cas de très haute fréquence d'émission.

Réinitialisation imprévue à la nouvelle année

Si vous utilisez un masque annuel, le compteur est censé revenir à 1 le 1er janvier. Mais une mauvaise configuration ou une émission de facture rétroactive peut produire des séquences incohérentes.

Changement de masque en cours d'année

Vous démarrez l'année avec FA2026-0001 puis vous décidez de passer à 2026-FA-0001. Conséquence : la séquence est cassée et un contrôleur considérera qu'il manque des factures.

Multi-sociétés mal cloisonné

Avec le module Multi-sociétés, chaque entité doit avoir sa propre séquence. Une mauvaise configuration peut mélanger les compteurs et créer des incohérences entre les entités juridiques.

Brouillons abandonnés

Les factures restées en brouillon ne portent pas de numéro définitif, mais elles consomment parfois un numéro provisoire qui peut prêter à confusion lors des audits.

Émission rétroactive

Vous émettez une facture en mars 2026 mais avec une date d'émission de février 2026. Selon la configuration, le numéro attribué peut ne pas correspondre à la chronologie réelle.

6. Diagnostiquer une anomalie

Avant toute correction, il faut diagnostiquer précisément la nature et l'étendue du problème.

Lister les factures par numéro

Allez dans Comptabilité > Factures clients et triez la liste par numéro. Parcourez les numéros dans l'ordre : tout saut, doublon ou format incohérent doit être noté.

Vérifier la cohérence chronologique

Pour chaque facture, comparez le numéro et la date d'émission. Une facture portant un numéro plus élevé doit avoir une date supérieure ou égale à la précédente. Toute incohérence est à investiguer.

Identifier les factures supprimées

Si vous êtes administrateur, vous pouvez consulter les logs d'événements dans Dolibarr (table llx_events ou module Audit) pour identifier les suppressions de factures et leur auteur.

Vérifier le compteur

Dans la configuration du module Factures, vous pouvez consulter la valeur actuelle du compteur. Si elle ne correspond pas à votre dernière facture validée, il y a un décalage à investiguer.

Lister les brouillons

Filtrez la liste des factures par statut « Brouillon ». Les brouillons trop anciens doivent être archivés ou supprimés en bonne et due forme avant d'être finalisés ou abandonnés.

7. Approche légale : préférer la correction à la suppression

Le principe fondamental à retenir : on ne supprime jamais une facture validée. Si une facture comporte une erreur (montant, client, date, libellé), la procédure légale consiste à :

- Émettre un avoir (note de crédit) qui annule la facture erronée.

- Créer une nouvelle facture corrigée avec un nouveau numéro.

Cette approche, dite « par contre-passation », garantit la traçabilité complète et respecte le principe d'immutabilité. Toute autre approche (modification directe, suppression et re-création) constitue un risque légal majeur.

Dolibarr facilite cette démarche : depuis une facture validée, vous pouvez générer en un clic un avoir qui reprend automatiquement les lignes en négatif. Vous créez ensuite une nouvelle facture avec les bonnes informations.

8. Cas pratique : un trou dans la séquence

Imaginons que vous découvriez le trou suivant : vous avez les factures FA2026-0001, FA2026-0002 et FA2026-0004. Le numéro FA2026-0003 manque.

Identifier la cause

Trois causes possibles :

- Une facture validée a été supprimée illégalement par un utilisateur.

- Une facture a été créée puis annulée (Dolibarr propose le statut « Abandonnée »).

- Une erreur technique a fait sauter le compteur.

Consultez les logs pour identifier la cause.

Si la facture a été abandonnée

Dans Dolibarr, le statut « Abandonnée » conserve le numéro et la trace mais marque la facture comme non valide. C'est la bonne pratique : le numéro reste « visible » dans la séquence, simplement avec une mention d'annulation. Vérifiez que la facture FA2026-0003 n'est pas en réalité dans ce statut, mais filtrée par défaut.

Si la facture a été supprimée

C'est plus problématique. Vous devez :

- Documenter l'incident dans un journal interne précisant la date, l'auteur, le motif.

- Émettre une facture de régularisation avec le numéro manquant si possible (à confirmer avec votre expert-comptable).

- Conserver les preuves (capture d'écran, sauvegarde) pour justifier la correction en cas de contrôle.

Si une erreur technique est en cause

Dans certains cas rares, une transaction interrompue a pu incrémenter le compteur sans créer la facture. La solution consiste alors à émettre une facture explicative ou à documenter l'incident dans votre piste d'audit. Ne touchez pas directement à la base.

9. Cas pratique : un numéro en doublon

Deux factures portent le même numéro. Cette anomalie est techniquement impossible avec un masque correctement configuré, mais elle peut survenir dans certains cas (import, manipulation directe, bug).

Diagnostiquer

Lancez une requête de contrôle (votre expert-comptable ou un intégrateur peut vous aider) pour confirmer le doublon et identifier les deux factures concernées.

Procédure de correction

- Annuler par avoir la deuxième facture (la plus récente en date).

- Réémettre une nouvelle facture avec le numéro suivant disponible.

- Documenter l'incident dans votre piste d'audit avec une note explicative.

- Conserver les deux versions de la facture initiale (numéro en doublon) avec une mention claire de l'anomalie.

Ne tentez jamais de modifier directement le numéro de l'une des deux factures dans la base de données : vous casseriez l'intégrité comptable et créeriez un risque légal supérieur au problème initial.

10. Cas pratique : la transition d'exercice

Le passage à un nouvel exercice (généralement au 1er janvier) est un moment critique pour la numérotation. Plusieurs scénarios peuvent poser problème.

Le compteur ne se réinitialise pas

Vous attendez FA2026-0001 mais Dolibarr génère FA2026-1845 (en continuant la séquence de 2025). Vérifiez la configuration du masque : certaines variantes ne réinitialisent pas automatiquement et imposent une intervention manuelle.

La solution propre consiste à modifier le masque dans la configuration pour intégrer l'année comme variable et réinitialiser annuellement. Cette opération doit être effectuée avant la première émission de l'année et avec l'aide d'un intégrateur si vous n'êtes pas à l'aise.

Le compteur se réinitialise trop tôt

À l'inverse, certaines configurations réinitialisent le compteur dès qu'une facture est émise dans une nouvelle période, ce qui peut causer des confusions si vous émettez encore des factures de l'exercice précédent.

Factures rétroactives en début d'année

Vous êtes le 5 janvier 2026 et vous oubliez d'émettre une facture datée du 28 décembre 2025. Si vous l'émettez maintenant, Dolibarr peut lui attribuer un numéro de la séquence 2026 alors qu'elle est comptablement rattachée à 2025. Discutez avec votre expert-comptable de la meilleure approche : émettre la facture avec un numéro 2026 mais une date comptable 2025, ou attribuer un numéro de fin de séquence 2025 (cette dernière option est délicate et nécessite une procédure documentée).

11. Cas pratique : changer de masque en cours d'année

Vous avez démarré l'année avec un masque FA2026-0001 et vous souhaitez passer à 2026-FA-0001 ou inversement. C'est l'une des décisions les plus risquées que vous puissiez prendre en cours d'exercice.

Pourquoi c'est risqué

- La séquence actuelle est interrompue.

- Un contrôleur peut considérer qu'il y a discontinuité.

- Les factures émises avant et après le changement n'ont plus le même format, ce qui complique le rapprochement.

Si le changement est inévitable

- Documentez la décision : raison du changement, date, autorisation de la direction.

- Émettez une note interne précisant que la séquence A se termine à

FA2026-XXXXet que la séquence B commence à2026-FA-0001. - Conservez les deux préfixes dans vos archives et vos systèmes comptables.

- Informez votre expert-comptable et votre service comptabilité.

NEXT GESTION recommande fortement d'attendre le changement d'exercice pour modifier le masque. C'est le moment naturel pour repartir sur une nouvelle base, sans rupture en milieu d'année.

12. Cas pratique : factures brouillon non utilisées

Les brouillons accumulés posent souvent des problèmes diffus. Ils n'ont pas de numéro définitif (uniquement un PROV) mais peuvent créer des malentendus.

Faut-il les conserver ?

Non. Un brouillon abandonné sans intention de le valider doit être supprimé (la suppression d'un brouillon est légale et autorisée puisqu'il n'a pas de valeur comptable). Avant de le supprimer, vérifiez qu'il ne correspond pas à une affaire réelle qui aurait dû être facturée.

Comment éviter leur accumulation ?

- Définissez une règle interne : tout brouillon de plus de 30 jours doit être validé ou supprimé.

- Faites un audit mensuel des brouillons en cours.

- Sensibilisez les équipes : créer un brouillon « pour voir » sans intention de l'utiliser doit être évité.

13. Le rôle des avoirs dans la correction

L'avoir (note de crédit) est l'outil légal de correction par excellence. Il permet d'annuler partiellement ou totalement une facture émise sans rompre la séquence ni manipuler la base.

Quand utiliser un avoir ?

- Erreur de montant ou de prestation.

- Erreur de client (mauvaise société).

- Erreur de date critique (changement d'exercice).

- Litige commercial entraînant un remboursement.

- Retour de marchandise.

Bonnes pratiques

- L'avoir doit avoir son propre numéro dans la séquence des avoirs (séparée de celle des factures, en général).

- Il doit mentionner explicitement la facture annulée (numéro et date).

- Il doit reprendre les mêmes lignes que la facture initiale, mais en montants négatifs ou en quantité négative.

- Le client doit recevoir l'avoir aussi formellement que la facture.

- L'avoir doit être comptabilisé au même titre que la facture initiale.

Dolibarr automatise tout cela : depuis une facture validée, le menu propose « Créer un avoir » qui génère le document conforme.

14. Annulation vs suppression : ce que la loi exige

La distinction est fondamentale.

L'annulation consiste à constater qu'une facture émise n'est plus due, en émettant un avoir équivalent. La trace comptable est conservée, la séquence n'est pas rompue, le contrôle reste possible. C'est la seule méthode légale.

La suppression consiste à effacer la facture du système. Elle rompt la séquence, fait disparaître la trace, et constitue une infraction aux obligations comptables. Elle est interdite pour les factures validées.

Dolibarr respecte cette distinction : une facture validée ne peut normalement pas être supprimée par les utilisateurs standards. Seul un administrateur peut le faire, généralement pour des cas exceptionnels (erreur immédiate avant transmission au client, par exemple). Et même dans ce cas, l'opération doit être documentée dans la piste d'audit.

Recommandation NEXT GESTION : restreignez le droit de suppression aux administrateurs et imposez une procédure interne de double validation pour toute suppression.

15. Documenter les corrections (piste d'audit)

Toute correction de numérotation doit être documentée. C'est une exigence de la piste d'audit fiable et une protection en cas de contrôle.

Que documenter ?

- Date de la correction.

- Numéro(s) de facture concerné(s).

- Nature de l'anomalie (trou, doublon, erreur de mask, etc.).

- Cause identifiée.

- Mesures correctives prises (avoir émis, nouvelle facture, etc.).

- Auteur de la correction.

- Validation par la hiérarchie ou l'expert-comptable.

Sous quelle forme ?

Un simple registre interne (fichier Excel, document Word, ou note dans Dolibarr) suffit. L'important est qu'il soit accessible lors d'un contrôle et qu'il fournisse une explication cohérente de l'anomalie.

Pour les entreprises plus structurées, un module de traçabilité dédié peut centraliser ces informations et les associer aux factures concernées.

16. Outils et modules d'aide

Plusieurs outils peuvent vous aider à diagnostiquer et corriger les erreurs de numérotation.

Module Audit Trail

Disponible sur le Dolistore, il enrichit la traçabilité native de Dolibarr en consignant chaque modification, validation, suppression et changement d'état. Indispensable pour les entreprises soumises à des contrôles fréquents.

Module Sequence Checker

Ce type de module (parfois inclus dans les modules de conformité) parcourt automatiquement votre séquence de factures et vous alerte en cas de trou, doublon ou incohérence. Il peut être planifié quotidiennement.

Rapports comptables natifs

Dolibarr propose des états comptables qui listent les factures par séquence. Filtrez par exercice et par type pour repérer rapidement les anomalies.

Export et analyse externe

Vous pouvez exporter votre liste de factures vers Excel et utiliser des formules simples pour repérer les ruptures de séquence. Cette approche manuelle reste efficace sur des volumes modérés.

Accompagnement par un intégrateur

Pour les anomalies complexes (corruption de compteur, multi-sociétés, masques personnalisés), l'aide d'un intégrateur Dolibarr comme NEXT GESTION est souvent la meilleure option. Nous disposons d'outils internes pour analyser les bases en profondeur sans risque.

17. Stratégies de prévention

Le meilleur correctif reste la prévention. Voici les bonnes pratiques que NEXT GESTION recommande à ses clients.

Choisir un masque robuste dès le démarrage

Définissez votre masque de numérotation au moment de l'installation de Dolibarr et ne le modifiez plus. Privilégiez un masque incluant l'année pour une réinitialisation propre à chaque exercice.

Restreindre les droits

Limitez le droit de valider une facture aux utilisateurs réellement autorisés. Limitez encore plus strictement le droit de supprimer une facture : idéalement, seul un ou deux administrateurs disposent de cette permission.

Audit mensuel

Mettez en place un audit mensuel de la séquence : quelqu'un (responsable comptable, dirigeant) vérifie chaque mois que la numérotation est continue. Cinq minutes suffisent pour repérer une anomalie tôt et la corriger facilement.

Sauvegardes régulières

Une sauvegarde quotidienne de votre Dolibarr permet de restaurer l'état antérieur en cas d'incident. C'est une assurance précieuse.

Formation des équipes

Les utilisateurs doivent comprendre pourquoi la numérotation est si importante et quoi faire en cas d'erreur. Une formation initiale et des piqûres de rappel régulières évitent la majorité des incidents.

Procédures écrites

Documentez par écrit la procédure d'émission, de validation, d'annulation des factures. Ces procédures servent de référence en cas de doute et facilitent l'arrivée de nouveaux collaborateurs.

18. Travailler avec son expert-comptable

L'expert-comptable est votre meilleur allié sur ces sujets. Il connaît les exigences légales spécifiques à votre secteur et peut valider vos procédures de correction.

À quel moment l'impliquer ?

- À l'installation de Dolibarr, pour valider le masque choisi.

- À chaque clôture d'exercice, pour vérifier la séquence.

- Dès qu'une anomalie est détectée, pour décider de la procédure appropriée.

- Avant un contrôle fiscal, pour préparer les justifications.

Que lui transmettre ?

- La liste des factures émises par exercice avec leurs numéros.

- Les avoirs liés et leurs justifications.

- Le registre des corrections documentées.

- Les modifications de masque éventuelles avec leur justification.

Une coordination étroite avec l'expert-comptable transforme un sujet potentiellement anxiogène en routine maîtrisée.

19. Conclusion

Les erreurs de numérotation de facture dans Dolibarr ne sont pas une fatalité, mais elles ne se règlent pas non plus à la légère. La règle d'or à retenir : on ne supprime jamais une facture validée, on la corrige par avoir et on documente l'opération. Ce principe simple vous protège juridiquement et préserve l'intégrité de votre comptabilité.

Au-delà de la correction des incidents, c'est la prévention qui fait la différence : choisir un bon masque dès le départ, restreindre les droits, auditer régulièrement, former les équipes, et travailler en étroite coordination avec votre expert-comptable. Avec ces pratiques, la numérotation devient un sujet maîtrisé, et non plus une source de stress lors des contrôles.

Chez NEXT GESTION, nous accompagnons les entreprises sur tous les aspects de leur gestion Dolibarr : configuration initiale, audit de conformité, correction d'anomalies, formation, support continu. Si vous rencontrez actuellement des difficultés avec votre numérotation ou si vous souhaitez sécuriser votre installation avant un contrôle, contactez-nous à contact@nextgestion.com. Nous proposerons un audit gratuit de votre séquence de facturation et un plan d'action adapté à votre situation.

20. FAQ : Numérotation de facture dans Dolibarr

Peut-on supprimer une facture dans Dolibarr ? Une facture en brouillon peut être supprimée librement. Une facture validée ne doit pas être supprimée : elle doit être annulée par avoir. Seul un administrateur peut techniquement effacer une facture validée, mais cette opération doit rester exceptionnelle et toujours documentée.

Comment combler un trou dans la numérotation ? On ne « comble » pas légalement un trou. On documente l'anomalie dans un registre, on identifie la cause, et on continue la séquence normalement. En cas de contrôle, c'est la documentation qui justifiera l'incident.

Faut-il une séquence par société dans le multi-sociétés ? Oui. Chaque entité juridique distincte doit avoir sa propre séquence de factures. Le module Multi-sociétés de Dolibarr permet cette séparation, à condition d'être correctement configuré.

Peut-on changer de masque en cours d'année ? Techniquement oui, légalement c'est risqué. Mieux vaut attendre le changement d'exercice. Si c'est inévitable, documentez précisément le changement et informez votre expert-comptable.

Que faire si je découvre un doublon de numéro ? Émettez un avoir sur la deuxième facture, créez une nouvelle facture avec le numéro suivant, documentez l'incident. Ne modifiez jamais directement la base.

Le numéro provisoire (PROV) a-t-il une valeur légale ? Non. Il s'agit d'un numéro temporaire utilisé par Dolibarr pour les brouillons. Il n'a aucune valeur comptable et peut être réutilisé librement.

Comment vérifier la conformité de ma numérotation ? Triez vos factures par numéro, vérifiez la continuité, l'absence de doublons, la cohérence chronologique. Un audit annuel par votre expert-comptable est aussi recommandé.

Dolibarr est-il conforme aux exigences françaises de facturation électronique ? Les versions récentes (V20 et au-delà) intègrent les formats Factur-X et la connectivité avec les PDP. La conformité dépend toutefois de votre paramétrage et de vos pratiques.

Article rédigé par NEXT GESTION, expert en intégration et accompagnement Dolibarr ERP/CRM. Pour un audit de votre numérotation ou une assistance corrective, contactez-nous à contact@nextgestion.com.