La numeración de las facturas es uno de los temas más delicados de cualquier sistema de gestión. En Dolibarr como en cualquier otro lugar, debe respetar reglas legales estrictas: continuidad de la secuencia, ausencia de duplicados, trazabilidad de las eventuales correcciones. Un error de numeración, incluso mínimo, puede acarrear una rectificación fiscal, un cuestionamiento de tu contabilidad o dificultades en caso de inspección. Sin embargo, estos errores se producen regularmente: hueco en la secuencia tras una eliminación, duplicado tras una mala manipulación, reinicio incoherente al nuevo año, máscara mal configurada al inicio…

Buena noticia: la mayoría de estos errores pueden corregirse, a condición de actuar metódicamente y de respetar las exigencias contables y fiscales. En esta guía completa, NEXT GESTION te explica cómo funciona la numeración de las facturas en Dolibarr, cómo diagnosticar las anomalías, cómo corregirlas legalmente y cómo evitar que se repitan. Tanto si eres dirigente de empresa, contable, integrador o usuario avanzado, encontrarás aquí las buenas prácticas para mantener una contabilidad impecable.

Índice

- ¿Por qué la numeración de las facturas es tan importante?

- El marco legal a respetar

- Cómo Dolibarr genera los números de factura

- Las principales máscaras de numeración

- Los errores más frecuentes

- Diagnosticar una anomalía

- Enfoque legal: preferir la corrección a la eliminación

- Caso práctico: un hueco en la secuencia

- Caso práctico: un número duplicado

- Caso práctico: la transición de ejercicio

- Caso práctico: cambiar de máscara en mitad de año

- Caso práctico: facturas borrador no utilizadas

- El papel de los abonos en la corrección

- Anulación vs eliminación: lo que la ley exige

- Documentar las correcciones (pista de auditoría)

- Herramientas y módulos de ayuda

- Estrategias de prevención

- Trabajar con tu asesor contable

- Conclusión

- FAQ

1. ¿Por qué la numeración de las facturas es tan importante?

La numeración de las facturas no es una simple convención de archivo: es una obligación contable y fiscal. Permite a la administración fiscal, a tu asesor contable y a ti mismo garantizar la exhaustividad de la facturación y la ausencia de manipulación. Concretamente, una numeración conforme debe ser:

- Continua: ningún vacío entre dos números consecutivos.

- Cronológica: un número posterior corresponde a una factura emitida posteriormente.

- Única: ningún número debe atribuirse a dos facturas diferentes.

- Estable: un número emitido no puede reasignarse tras eliminación.

Un error de numeración puede despertar la sospecha durante una inspección. Aunque sea puramente accidental, te obligará a justificarlo y documentarlo para evitar sanciones. Por eso el reflejo correcto nunca es «manipular» directamente la base de datos, sino proceder por la vía legal.

2. El marco legal a respetar

En España, el Reglamento de Facturación (Real Decreto 1619/2012) impone una numeración correlativa y por orden cronológico. Toda factura emitida debe llevar un número único. Una vez emitida, una factura no puede modificarse ni eliminarse: solo puede anularse mediante un abono o factura rectificativa.

A nivel europeo, la directiva 2006/112/CE establece las mismas exigencias fundamentales para todos los Estados miembros. Las implementaciones locales varían (Italia con FatturaPA, Alemania con XRechnung, España con Facturae), pero el principio sigue siendo idéntico.

A esto se añaden las exigencias de la Ley General Tributaria y la futura obligación del sistema VeriFactu (factura verificable), que reforzará considerablemente las exigencias de inmutabilidad y trazabilidad. Una numeración coherente es uno de los pilares de esta trazabilidad.

La llegada próxima de la facturación electrónica obligatoria hará estas reglas aún más estrictas: las plataformas de digitalización controlarán la conformidad de cada factura transmitida.

3. Cómo Dolibarr genera los números de factura

Dolibarr propone un sistema de máscaras de numeración muy flexible. Cada tipo de documento (presupuesto, pedido, factura cliente, factura proveedor, expedición, abono) dispone de un contador dedicado y de una máscara que determina la forma del número generado.

El número se atribuye en el momento de la validación de un borrador (paso del estado «Borrador» a «Validada»). Mientras la factura permanezca en estado de borrador, lleva un número provisional del tipo «PROV1234» que no tiene ningún valor contable.

Una vez la factura validada:

- El número definitivo se atribuye según la máscara configurada.

- El contador se incrementa para la próxima factura.

- La factura se vuelve inmutable en sus informaciones contables (número, fecha, importes, líneas). Ya no puede modificarse libremente.

Esta lógica es conforme a las obligaciones legales, pero implica también que toda manipulación directa (eliminación de una factura validada, modificación del número) crea riesgos importantes.

4. Las principales máscaras de numeración

Dolibarr propone varios modelos de numeración predefinidos. Los más utilizados son los siguientes.

El modelo Mars / Terra (numeración simple)

Es el modelo histórico de Dolibarr. Genera números del tipo FA0001, FA0002, FA0003 con un prefijo libre (FA para factura por ejemplo) y un contador incremental. Este modelo es simple pero no separa los ejercicios contables.

El modelo Mercure / Elephant (numeración por año y mes)

Mucho más utilizado en la práctica, este modelo genera números estructurados como FA2603-0001 (factura emitida en marzo 2026, primer número del mes) o FA2026-0001 (según la configuración). Facilita la lectura por ejercicio y permite una reinicialización anual o mensual del contador.

El modelo Phoenix

Variante del modelo Elephant, ofrece una mayor flexibilidad en la composición de la máscara (prefijo por sociedad, numeración por centro de beneficio, por serie, etc.).

El modelo Pegaso / Cicero

Modelos más avanzados que permiten numeraciones condicionales según el tipo de cliente, el país, la divisa o cualquier otro criterio configurable.

Configuración

La configuración de la máscara se efectúa en Configuración > Módulos > Facturas > Configuración. Puedes elegir el modelo, definir el prefijo, el formato del año (dos o cuatro cifras), la longitud del contador, el separador, y las reglas de reinicialización.

Consejo de NEXT GESTION: elige tu máscara desde el inicio de Dolibarr y no la cambies más sin acompañamiento. Un cambio de máscara en mitad de ejercicio es una de las fuentes de errores más frecuentes.

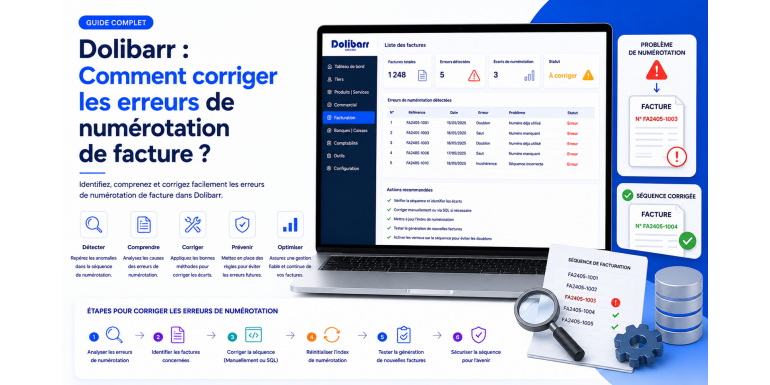

5. Los errores más frecuentes

A lo largo de nuestras intervenciones en nuestros clientes, NEXT GESTION ha identificado varias categorías de errores recurrentes.

Hueco en la secuencia

Es el error más frecuente. Una factura validada y luego eliminada crea un «hueco» en la numeración. Por ejemplo, tienes las facturas FA2026-0001, FA2026-0002, FA2026-0004 pero el número FA2026-0003 falta. Esta anomalía es inmediatamente detectable por un inspector.

Número duplicado

Más raro pero más problemático: dos facturas llevan el mismo número. Esto puede ocurrir tras una manipulación manual de la base de datos, una importación mal controlada, o un mal funcionamiento del contador en caso de muy alta frecuencia de emisión.

Reinicialización imprevista al nuevo año

Si usas una máscara anual, se supone que el contador vuelve a 1 el 1 de enero. Pero una mala configuración o una emisión de factura retroactiva puede producir secuencias incoherentes.

Cambio de máscara en mitad de año

Empiezas el año con FA2026-0001 y luego decides pasar a 2026-FA-0001. Consecuencia: la secuencia está rota y un inspector considerará que faltan facturas.

Multi-sociedades mal compartimentado

Con el módulo Multi-sociedades, cada entidad debe tener su propia secuencia. Una mala configuración puede mezclar los contadores y crear incoherencias entre las entidades jurídicas.

Borradores abandonados

Las facturas que permanecen en borrador no llevan un número definitivo, pero a veces consumen un número provisional que puede prestarse a confusión durante las auditorías.

Emisión retroactiva

Emites una factura en marzo 2026 pero con una fecha de emisión de febrero 2026. Según la configuración, el número atribuido puede no corresponder a la cronología real.

6. Diagnosticar una anomalía

Antes de cualquier corrección, hay que diagnosticar con precisión la naturaleza y la extensión del problema.

Listar las facturas por número

Ve a Contabilidad > Facturas clientes y ordena la lista por número. Recorre los números en orden: todo salto, duplicado o formato incoherente debe anotarse.

Verificar la coherencia cronológica

Para cada factura, compara el número y la fecha de emisión. Una factura que lleva un número más alto debe tener una fecha superior o igual a la precedente. Toda incoherencia debe investigarse.

Identificar las facturas eliminadas

Si eres administrador, puedes consultar los registros de eventos en Dolibarr (tabla llx_events o módulo Audit) para identificar las eliminaciones de facturas y su autor.

Verificar el contador

En la configuración del módulo Facturas, puedes consultar el valor actual del contador. Si no corresponde a tu última factura validada, hay un desfase a investigar.

Listar los borradores

Filtra la lista de facturas por estado «Borrador». Los borradores demasiado antiguos deben archivarse o eliminarse correctamente antes de ser finalizados o abandonados.

7. Enfoque legal: preferir la corrección a la eliminación

El principio fundamental a recordar: nunca se elimina una factura validada. Si una factura contiene un error (importe, cliente, fecha, descripción), el procedimiento legal consiste en:

- Emitir un abono (nota de crédito) que anule la factura errónea.

- Crear una nueva factura corregida con un nuevo número.

Este enfoque, llamado «por contra-asiento», garantiza la trazabilidad completa y respeta el principio de inmutabilidad. Cualquier otro enfoque (modificación directa, eliminación y recreación) constituye un riesgo legal mayor.

Dolibarr facilita este proceso: desde una factura validada, puedes generar con un clic un abono que retoma automáticamente las líneas en negativo. Creas luego una nueva factura con las informaciones correctas.

8. Caso práctico: un hueco en la secuencia

Imaginemos que descubres el siguiente hueco: tienes las facturas FA2026-0001, FA2026-0002 y FA2026-0004. El número FA2026-0003 falta.

Identificar la causa

Tres causas posibles:

- Una factura validada ha sido eliminada ilegalmente por un usuario.

- Una factura ha sido creada y luego anulada (Dolibarr propone el estado «Abandonada»).

- Un error técnico ha hecho saltar el contador.

Consulta los registros para identificar la causa.

Si la factura ha sido abandonada

En Dolibarr, el estado «Abandonada» conserva el número y la huella pero marca la factura como no válida. Es la buena práctica: el número permanece «visible» en la secuencia, simplemente con una mención de anulación. Verifica que la factura FA2026-0003 no esté en realidad en este estado, sino filtrada por defecto.

Si la factura ha sido eliminada

Es más problemático. Debes:

- Documentar el incidente en un registro interno precisando la fecha, el autor, el motivo.

- Emitir una factura de regularización con el número faltante si es posible (a confirmar con tu asesor contable).

- Conservar las pruebas (captura de pantalla, copia de seguridad) para justificar la corrección en caso de inspección.

Si un error técnico está en causa

En algunos casos raros, una transacción interrumpida ha podido incrementar el contador sin crear la factura. La solución consiste entonces en emitir una factura explicativa o documentar el incidente en tu pista de auditoría. No toques directamente la base.

9. Caso práctico: un número duplicado

Dos facturas llevan el mismo número. Esta anomalía es técnicamente imposible con una máscara correctamente configurada, pero puede producirse en algunos casos (importación, manipulación directa, bug).

Diagnosticar

Lanza una consulta de control (tu asesor contable o un integrador puede ayudarte) para confirmar el duplicado e identificar las dos facturas afectadas.

Procedimiento de corrección

- Anular mediante abono la segunda factura (la más reciente en fecha).

- Reemitir una nueva factura con el siguiente número disponible.

- Documentar el incidente en tu pista de auditoría con una nota explicativa.

- Conservar las dos versiones de la factura inicial (número duplicado) con una mención clara de la anomalía.

Nunca intentes modificar directamente el número de una de las dos facturas en la base de datos: romperías la integridad contable y crearías un riesgo legal superior al problema inicial.

10. Caso práctico: la transición de ejercicio

El paso a un nuevo ejercicio (generalmente el 1 de enero) es un momento crítico para la numeración. Varios escenarios pueden plantear problema.

El contador no se reinicializa

Esperas FA2026-0001 pero Dolibarr genera FA2026-1845 (continuando la secuencia de 2025). Verifica la configuración de la máscara: algunas variantes no se reinicializan automáticamente e imponen una intervención manual.

La solución limpia consiste en modificar la máscara en la configuración para integrar el año como variable y reinicializar anualmente. Esta operación debe efectuarse antes de la primera emisión del año y con la ayuda de un integrador si no te sientes cómodo.

El contador se reinicializa demasiado pronto

A la inversa, algunas configuraciones reinicializan el contador en cuanto se emite una factura en un nuevo periodo, lo que puede causar confusiones si todavía emites facturas del ejercicio anterior.

Facturas retroactivas a inicio de año

Estás a 5 de enero de 2026 y olvidas emitir una factura fechada el 28 de diciembre de 2025. Si la emites ahora, Dolibarr puede atribuirle un número de la secuencia 2026 mientras está contablemente vinculada a 2025. Discute con tu asesor contable el mejor enfoque: emitir la factura con un número 2026 pero una fecha contable 2025, o atribuir un número de fin de secuencia 2025 (esta última opción es delicada y requiere un procedimiento documentado).

11. Caso práctico: cambiar de máscara en mitad de año

Has empezado el año con una máscara FA2026-0001 y deseas pasar a 2026-FA-0001 o a la inversa. Es una de las decisiones más arriesgadas que puedes tomar en mitad de ejercicio.

Por qué es arriesgado

- La secuencia actual queda interrumpida.

- Un inspector puede considerar que hay discontinuidad.

- Las facturas emitidas antes y después del cambio ya no tienen el mismo formato, lo que complica la conciliación.

Si el cambio es inevitable

- Documenta la decisión: razón del cambio, fecha, autorización de la dirección.

- Emite una nota interna precisando que la secuencia A termina en

FA2026-XXXXy que la secuencia B comienza en2026-FA-0001. - Conserva los dos prefijos en tus archivos y tus sistemas contables.

- Informa a tu asesor contable y a tu servicio de contabilidad.

NEXT GESTION recomienda fuertemente esperar al cambio de ejercicio para modificar la máscara. Es el momento natural para volver a empezar sobre una nueva base, sin ruptura en mitad de año.

12. Caso práctico: facturas borrador no utilizadas

Los borradores acumulados plantean a menudo problemas difusos. No tienen número definitivo (únicamente un PROV) pero pueden crear malentendidos.

¿Hay que conservarlos?

No. Un borrador abandonado sin intención de validarlo debe ser eliminado (la eliminación de un borrador es legal y autorizada puesto que no tiene valor contable). Antes de eliminarlo, verifica que no corresponda a un asunto real que debería haberse facturado.

¿Cómo evitar su acumulación?

- Define una regla interna: todo borrador de más de 30 días debe ser validado o eliminado.

- Haz una auditoría mensual de los borradores en curso.

- Sensibiliza a los equipos: crear un borrador «por ver» sin intención de utilizarlo debe evitarse.

13. El papel de los abonos en la corrección

El abono (nota de crédito) es la herramienta legal de corrección por excelencia. Permite anular parcial o totalmente una factura emitida sin romper la secuencia ni manipular la base.

¿Cuándo usar un abono?

- Error de importe o de prestación.

- Error de cliente (mala sociedad).

- Error de fecha crítica (cambio de ejercicio).

- Litigio comercial que conlleva un reembolso.

- Devolución de mercancía.

Buenas prácticas

- El abono debe tener su propio número en la secuencia de los abonos (separada de la de las facturas, en general).

- Debe mencionar explícitamente la factura anulada (número y fecha).

- Debe retomar las mismas líneas que la factura inicial, pero en importes negativos o en cantidad negativa.

- El cliente debe recibir el abono tan formalmente como la factura.

- El abono debe ser contabilizado al mismo título que la factura inicial.

Dolibarr automatiza todo esto: desde una factura validada, el menú propone «Crear un abono» que genera el documento conforme.

14. Anulación vs eliminación: lo que la ley exige

La distinción es fundamental.

La anulación consiste en constatar que una factura emitida ya no es debida, emitiendo un abono equivalente. La huella contable se conserva, la secuencia no queda rota, el control sigue siendo posible. Es el único método legal.

La eliminación consiste en borrar la factura del sistema. Rompe la secuencia, hace desaparecer la huella, y constituye una infracción a las obligaciones contables. Está prohibida para las facturas validadas.

Dolibarr respeta esta distinción: una factura validada normalmente no puede ser eliminada por los usuarios estándar. Solo un administrador puede hacerlo, generalmente para casos excepcionales (error inmediato antes de la transmisión al cliente, por ejemplo). E incluso en ese caso, la operación debe ser documentada en la pista de auditoría.

Recomendación NEXT GESTION: restringe el derecho de eliminación a los administradores e impón un procedimiento interno de doble validación para cualquier eliminación.

15. Documentar las correcciones (pista de auditoría)

Toda corrección de numeración debe ser documentada. Es una exigencia de la pista de auditoría fiable y una protección en caso de inspección.

¿Qué documentar?

- Fecha de la corrección.

- Número(s) de factura afectado(s).

- Naturaleza de la anomalía (hueco, duplicado, error de máscara, etc.).

- Causa identificada.

- Medidas correctivas tomadas (abono emitido, nueva factura, etc.).

- Autor de la corrección.

- Validación por la jerarquía o el asesor contable.

¿Bajo qué forma?

Un simple registro interno (archivo Excel, documento Word, o nota en Dolibarr) es suficiente. Lo importante es que sea accesible durante una inspección y que proporcione una explicación coherente de la anomalía.

Para las empresas más estructuradas, un módulo de trazabilidad dedicado puede centralizar estas informaciones y asociarlas a las facturas afectadas.

16. Herramientas y módulos de ayuda

Varias herramientas pueden ayudarte a diagnosticar y corregir los errores de numeración.

Módulo Audit Trail

Disponible en el Dolistore, enriquece la trazabilidad nativa de Dolibarr registrando cada modificación, validación, eliminación y cambio de estado. Indispensable para las empresas sometidas a inspecciones frecuentes.

Módulo Sequence Checker

Este tipo de módulo (a veces incluido en los módulos de conformidad) recorre automáticamente tu secuencia de facturas y te alerta en caso de hueco, duplicado o incoherencia. Puede planificarse diariamente.

Informes contables nativos

Dolibarr propone estados contables que listan las facturas por secuencia. Filtra por ejercicio y por tipo para detectar rápidamente las anomalías.

Exportación y análisis externo

Puedes exportar tu lista de facturas a Excel y usar fórmulas simples para detectar las rupturas de secuencia. Este enfoque manual sigue siendo eficaz en volúmenes moderados.

Acompañamiento por un integrador

Para las anomalías complejas (corrupción del contador, multi-sociedades, máscaras personalizadas), la ayuda de un integrador Dolibarr como NEXT GESTION es a menudo la mejor opción. Disponemos de herramientas internas para analizar las bases en profundidad sin riesgo.

17. Estrategias de prevención

El mejor correctivo sigue siendo la prevención. He aquí las buenas prácticas que NEXT GESTION recomienda a sus clientes.

Elegir una máscara robusta desde el inicio

Define tu máscara de numeración en el momento de la instalación de Dolibarr y no la modifiques más. Prioriza una máscara que incluya el año para una reinicialización limpia en cada ejercicio.

Restringir los derechos

Limita el derecho de validar una factura a los usuarios realmente autorizados. Limita aún más estrictamente el derecho de eliminar una factura: idealmente, solo uno o dos administradores disponen de este permiso.

Auditoría mensual

Implementa una auditoría mensual de la secuencia: alguien (responsable contable, dirigente) verifica cada mes que la numeración es continua. Cinco minutos bastan para detectar una anomalía pronto y corregirla fácilmente.

Copias de seguridad regulares

Una copia de seguridad diaria de tu Dolibarr permite restaurar el estado anterior en caso de incidente. Es un seguro precioso.

Formación de los equipos

Los usuarios deben comprender por qué la numeración es tan importante y qué hacer en caso de error. Una formación inicial y recordatorios regulares evitan la mayoría de los incidentes.

Procedimientos escritos

Documenta por escrito el procedimiento de emisión, validación, anulación de las facturas. Estos procedimientos sirven de referencia en caso de duda y facilitan la llegada de nuevos colaboradores.

18. Trabajar con tu asesor contable

El asesor contable es tu mejor aliado en estos temas. Conoce las exigencias legales específicas a tu sector y puede validar tus procedimientos de corrección.

¿En qué momento implicarlo?

- En la instalación de Dolibarr, para validar la máscara elegida.

- En cada cierre de ejercicio, para verificar la secuencia.

- En cuanto se detecta una anomalía, para decidir el procedimiento apropiado.

- Antes de una inspección fiscal, para preparar las justificaciones.

¿Qué transmitirle?

- La lista de las facturas emitidas por ejercicio con sus números.

- Los abonos vinculados y sus justificaciones.

- El registro de las correcciones documentadas.

- Las modificaciones de máscara eventuales con su justificación.

Una coordinación estrecha con el asesor contable transforma un tema potencialmente ansiógeno en rutina dominada.

19. Conclusión

Los errores de numeración de facturas en Dolibarr no son una fatalidad, pero tampoco se resuelven a la ligera. La regla de oro a recordar: nunca se elimina una factura validada, se corrige por abono y se documenta la operación. Este principio simple te protege jurídicamente y preserva la integridad de tu contabilidad.

Más allá de la corrección de los incidentes, es la prevención la que marca la diferencia: elegir una buena máscara desde el inicio, restringir los derechos, auditar regularmente, formar a los equipos, y trabajar en estrecha coordinación con tu asesor contable. Con estas prácticas, la numeración se convierte en un tema dominado, y ya no en una fuente de estrés durante las inspecciones.

En NEXT GESTION, acompañamos a las empresas en todos los aspectos de su gestión Dolibarr: configuración inicial, auditoría de conformidad, corrección de anomalías, formación, soporte continuo. Si actualmente encuentras dificultades con tu numeración o si deseas asegurar tu instalación antes de una inspección, contáctanos en contact@nextgestion.com. Propondremos una auditoría gratuita de tu secuencia de facturación y un plan de acción adaptado a tu situación.

20. FAQ: Numeración de facturas en Dolibarr

¿Se puede eliminar una factura en Dolibarr? Una factura en borrador puede eliminarse libremente. Una factura validada no debe eliminarse: debe ser anulada por abono. Solo un administrador puede técnicamente borrar una factura validada, pero esta operación debe seguir siendo excepcional y siempre documentada.

¿Cómo cubrir un hueco en la numeración? No se «cubre» legalmente un hueco. Se documenta la anomalía en un registro, se identifica la causa, y se continúa la secuencia normalmente. En caso de inspección, es la documentación la que justificará el incidente.

¿Hace falta una secuencia por sociedad en multi-sociedades? Sí. Cada entidad jurídica distinta debe tener su propia secuencia de facturas. El módulo Multi-sociedades de Dolibarr permite esta separación, a condición de estar correctamente configurado.

¿Se puede cambiar de máscara en mitad de año? Técnicamente sí, legalmente es arriesgado. Mejor esperar al cambio de ejercicio. Si es inevitable, documenta con precisión el cambio e informa a tu asesor contable.

¿Qué hacer si descubro un duplicado de número? Emite un abono sobre la segunda factura, crea una nueva factura con el siguiente número, documenta el incidente. Nunca modifiques directamente la base.

¿El número provisional (PROV) tiene valor legal? No. Se trata de un número temporal usado por Dolibarr para los borradores. No tiene ningún valor contable y puede reutilizarse libremente.

¿Cómo verificar la conformidad de mi numeración? Ordena tus facturas por número, verifica la continuidad, la ausencia de duplicados, la coherencia cronológica. Una auditoría anual por tu asesor contable también es recomendable.

¿Es Dolibarr conforme a las exigencias españolas de facturación electrónica? Las versiones recientes integran los formatos Facturae y la conectividad con plataformas oficiales. La conformidad depende, sin embargo, de tu configuración y de tus prácticas.

Artículo redactado por NEXT GESTION, experto en integración y acompañamiento Dolibarr ERP/CRM. Para una auditoría de tu numeración o una asistencia correctiva, contáctanos en contact@nextgestion.com.