Die Rechnungsnummerierung ist eines der heikelsten Themen jedes Verwaltungssystems. In Dolibarr wie anderswo muss sie strenge gesetzliche Regeln einhalten: durchgehende Sequenz, keine Duplikate, Rückverfolgbarkeit eventueller Korrekturen. Ein Nummerierungsfehler, auch ein geringer, kann zu einer Steuernachzahlung, einer Anfechtung Ihrer Buchhaltung oder Schwierigkeiten bei einer Prüfung führen. Dennoch treten diese Fehler regelmäßig auf: Lücke in der Sequenz nach einer Löschung, Duplikat nach einer falschen Manipulation, inkohärenter Neustart zum Jahreswechsel, schlecht konfigurierte Maske beim Start…

Gute Nachricht: Die meisten dieser Fehler können behoben werden, vorausgesetzt, Sie handeln methodisch und beachten die buchhalterischen und steuerlichen Anforderungen. In diesem umfassenden Leitfaden erklärt Ihnen NEXT GESTION, wie die Rechnungsnummerierung in Dolibarr funktioniert, wie Sie Anomalien diagnostizieren, wie Sie sie rechtskonform beheben und wie Sie verhindern, dass sie sich wiederholen. Egal, ob Sie Geschäftsführer, Buchhalter, Integrator oder fortgeschrittener Anwender sind, hier finden Sie die Best Practices für eine einwandfreie Buchhaltung.

Inhaltsverzeichnis

- Warum ist die Rechnungsnummerierung so wichtig?

- Der einzuhaltende rechtliche Rahmen

- Wie Dolibarr Rechnungsnummern erzeugt

- Die wichtigsten Nummerierungsmasken

- Die häufigsten Fehler

- Eine Anomalie diagnostizieren

- Rechtlicher Ansatz: Korrektur statt Löschung

- Praxisfall: eine Lücke in der Sequenz

- Praxisfall: eine doppelte Nummer

- Praxisfall: der Geschäftsjahresübergang

- Praxisfall: Maske mitten im Jahr ändern

- Praxisfall: ungenutzte Rechnungsentwürfe

- Die Rolle der Gutschriften bei der Korrektur

- Stornierung vs. Löschung: was das Gesetz verlangt

- Korrekturen dokumentieren (Audit Trail)

- Hilfreiche Tools und Module

- Präventionsstrategien

- Mit Ihrem Steuerberater zusammenarbeiten

- Fazit

- FAQ

1. Warum ist die Rechnungsnummerierung so wichtig?

Die Rechnungsnummerierung ist nicht nur eine Ablagekonvention: Sie ist eine buchhalterische und steuerliche Verpflichtung. Sie ermöglicht es der Steuerverwaltung, Ihrem Steuerberater und Ihnen selbst, die Vollständigkeit der Rechnungsstellung und das Fehlen von Manipulationen zu gewährleisten. Konkret muss eine konforme Nummerierung sein:

- Durchgehend: keine Lücke zwischen zwei aufeinanderfolgenden Nummern.

- Chronologisch: eine spätere Nummer entspricht einer später ausgestellten Rechnung.

- Eindeutig: keine Nummer darf zwei verschiedenen Rechnungen zugewiesen werden.

- Stabil: eine ausgestellte Nummer kann nach Löschung nicht neu vergeben werden.

Ein Nummerierungsfehler kann während einer Prüfung Verdacht erregen. Selbst wenn er rein versehentlich ist, müssen Sie ihn rechtfertigen und dokumentieren, um Sanktionen zu vermeiden. Deshalb besteht der richtige Reflex niemals darin, direkt an der Datenbank zu „basteln", sondern auf dem rechtlichen Weg vorzugehen.

2. Der einzuhaltende rechtliche Rahmen

In Deutschland verlangen die Grundsätze ordnungsmäßiger Buchführung (GoB) und das Umsatzsteuergesetz (§ 14 UStG) eine fortlaufende und chronologische Rechnungsnummer. Jede ausgestellte Rechnung muss eine eindeutige Nummer tragen. Einmal ausgestellt, kann eine Rechnung nicht mehr geändert oder gelöscht werden: Sie kann nur durch eine Gutschrift storniert werden.

Auf europäischer Ebene legt die Richtlinie 2006/112/EG dieselben grundlegenden Anforderungen für alle Mitgliedsstaaten fest. Die lokalen Umsetzungen variieren (Italien mit FatturaPA, Deutschland mit XRechnung, Spanien mit Facturae), aber das Prinzip bleibt identisch.

Hinzu kommen die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff), die den vollständigen Werdegang einer Rechnung von der Ausstellung bis zur buchhalterischen Erfassung nachvollziehbar machen müssen. Eine kohärente Nummerierung ist eine der Säulen dieser Rückverfolgbarkeit.

Der bevorstehende Übergang zur verpflichtenden E-Rechnung wird diese Regeln noch strenger machen: Die Dematerialisierungsplattformen prüfen die Konformität jeder übermittelten Rechnung.

3. Wie Dolibarr Rechnungsnummern erzeugt

Dolibarr bietet ein sehr flexibles Nummerierungsmasken-System. Jeder Dokumenttyp (Angebot, Bestellung, Kundenrechnung, Lieferantenrechnung, Lieferung, Gutschrift) verfügt über einen eigenen Zähler und eine Maske, die die Form der erzeugten Nummer bestimmt.

Die Nummer wird bei der Validierung eines Entwurfs vergeben (Übergang vom Status „Entwurf" zu „Validiert"). Solange die Rechnung im Entwurfsstatus bleibt, trägt sie eine vorläufige Nummer vom Typ „PROV1234", die keinerlei buchhalterischen Wert hat.

Sobald die Rechnung validiert ist:

- Die endgültige Nummer wird gemäß der konfigurierten Maske vergeben.

- Der Zähler wird für die nächste Rechnung erhöht.

- Die Rechnung wird auf ihren buchhalterischen Informationen (Nummer, Datum, Beträge, Positionen) unveränderlich. Sie kann nicht mehr frei geändert werden.

Diese Logik entspricht den gesetzlichen Verpflichtungen, impliziert aber auch, dass jede direkte Manipulation (Löschung einer validierten Rechnung, Änderung der Nummer) erhebliche Risiken schafft.

4. Die wichtigsten Nummerierungsmasken

Dolibarr bietet mehrere vordefinierte Nummerierungsmodelle. Die am häufigsten verwendeten sind die folgenden.

Das Mars / Terra-Modell (einfache Nummerierung)

Dies ist das historische Modell von Dolibarr. Es erzeugt Nummern wie FA0001, FA0002, FA0003 mit einem freien Präfix (FA für Rechnung zum Beispiel) und einem inkrementellen Zähler. Dieses Modell ist einfach, trennt aber keine Geschäftsjahre.

Das Mercure / Elephant-Modell (Nummerierung nach Jahr und Monat)

In der Praxis viel häufiger verwendet, erzeugt dieses Modell strukturierte Nummern wie FA2603-0001 (Rechnung im März 2026 ausgestellt, erste Nummer des Monats) oder FA2026-0001 (je nach Konfiguration). Es erleichtert die Lesbarkeit nach Geschäftsjahr und ermöglicht eine jährliche oder monatliche Zurücksetzung des Zählers.

Das Phoenix-Modell

Variante des Elephant-Modells, bietet es größere Flexibilität in der Zusammensetzung der Maske (Präfix pro Unternehmen, Nummerierung pro Profitcenter, pro Serie usw.).

Das Pegasus / Cicero-Modell

Fortgeschrittenere Modelle, die bedingte Nummerierungen je nach Kundentyp, Land, Währung oder einem anderen konfigurierbaren Kriterium erlauben.

Konfiguration

Die Maskenkonfiguration erfolgt unter Konfiguration > Module > Rechnungen > Konfiguration. Sie können das Modell wählen, das Präfix definieren, das Jahresformat (zwei oder vier Stellen), die Zählerlänge, das Trennzeichen und die Reset-Regeln.

Tipp von NEXT GESTION: Wählen Sie Ihre Maske direkt zu Beginn von Dolibarr aus und ändern Sie sie nicht ohne Begleitung. Ein Maskenwechsel mitten im Geschäftsjahr ist eine der häufigsten Fehlerquellen.

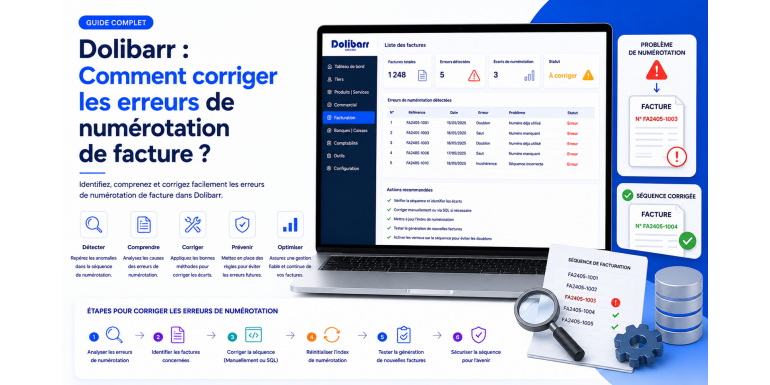

5. Die häufigsten Fehler

Im Laufe unserer Einsätze bei unseren Kunden hat NEXT GESTION mehrere wiederkehrende Fehlerkategorien identifiziert.

Lücke in der Sequenz

Dies ist der häufigste Fehler. Eine validierte und dann gelöschte Rechnung schafft eine „Lücke" in der Nummerierung. Zum Beispiel haben Sie die Rechnungen FA2026-0001, FA2026-0002, FA2026-0004, aber die Nummer FA2026-0003 fehlt. Diese Anomalie ist von einem Prüfer sofort erkennbar.

Doppelte Nummer

Seltener, aber problematischer: Zwei Rechnungen tragen dieselbe Nummer. Dies kann nach einer manuellen Datenbankmanipulation, einem unkontrollierten Import oder einer Zählerstörung bei sehr hoher Ausgabefrequenz auftreten.

Unerwarteter Reset zum Jahreswechsel

Wenn Sie eine jährliche Maske verwenden, soll der Zähler am 1. Januar auf 1 zurückgesetzt werden. Aber eine schlechte Konfiguration oder eine rückwirkende Rechnungsausgabe kann inkohärente Sequenzen erzeugen.

Maskenwechsel mitten im Jahr

Sie beginnen das Jahr mit FA2026-0001 und entscheiden dann, zu 2026-FA-0001 zu wechseln. Folge: Die Sequenz ist gebrochen und ein Prüfer wird Rechnungen als fehlend betrachten.

Schlecht abgegrenzte Multi-Mandanten-Konfiguration

Mit dem Multi-Mandanten-Modul muss jede Entität ihre eigene Sequenz haben. Eine schlechte Konfiguration kann Zähler vermischen und Inkohärenzen zwischen juristischen Entitäten schaffen.

Verlassene Entwürfe

Im Entwurf belassene Rechnungen tragen keine endgültige Nummer, verbrauchen aber manchmal eine vorläufige Nummer, die bei Audits zu Verwirrung führen kann.

Rückwirkende Ausgabe

Sie stellen eine Rechnung im März 2026 aus, aber mit einem Ausgabedatum vom Februar 2026. Je nach Konfiguration entspricht die zugewiesene Nummer möglicherweise nicht der tatsächlichen Chronologie.

6. Eine Anomalie diagnostizieren

Vor jeder Korrektur müssen Sie die Art und das Ausmaß des Problems präzise diagnostizieren.

Rechnungen nach Nummer auflisten

Gehen Sie zu Buchhaltung > Kundenrechnungen und sortieren Sie die Liste nach Nummer. Durchsuchen Sie die Nummern in der Reihenfolge: jeder Sprung, jedes Duplikat oder jedes inkohärente Format sollte notiert werden.

Chronologische Konsistenz überprüfen

Vergleichen Sie für jede Rechnung die Nummer und das Ausgabedatum. Eine Rechnung mit einer höheren Nummer muss ein Datum haben, das größer oder gleich dem der vorherigen ist. Jede Inkonsistenz sollte untersucht werden.

Gelöschte Rechnungen identifizieren

Wenn Sie Administrator sind, können Sie die Ereignisprotokolle in Dolibarr (Tabelle llx_events oder Audit-Modul) konsultieren, um Rechnungslöschungen und deren Urheber zu identifizieren.

Den Zähler überprüfen

In der Konfiguration des Rechnungsmoduls können Sie den aktuellen Zählerwert einsehen. Wenn er nicht Ihrer letzten validierten Rechnung entspricht, gibt es eine zu untersuchende Abweichung.

Entwürfe auflisten

Filtern Sie die Rechnungsliste nach dem Status „Entwurf". Zu alte Entwürfe sollten archiviert oder ordnungsgemäß gelöscht werden, bevor sie finalisiert oder aufgegeben werden.

7. Rechtlicher Ansatz: Korrektur statt Löschung

Das grundlegende Prinzip, das Sie sich merken sollten: Eine validierte Rechnung wird niemals gelöscht. Wenn eine Rechnung einen Fehler enthält (Betrag, Kunde, Datum, Bezeichnung), besteht das rechtliche Verfahren darin:

- Eine Gutschrift auszustellen, die die fehlerhafte Rechnung storniert.

- Eine neue korrigierte Rechnung mit einer neuen Nummer zu erstellen.

Dieser Ansatz, „Stornierungsbuchung" genannt, garantiert vollständige Rückverfolgbarkeit und respektiert das Unveränderlichkeitsprinzip. Jeder andere Ansatz (direkte Änderung, Löschung und Neuerstellung) stellt ein erhebliches rechtliches Risiko dar.

Dolibarr erleichtert diesen Ansatz: Aus einer validierten Rechnung können Sie mit einem Klick eine Gutschrift generieren, die automatisch die Positionen im Negativen übernimmt. Sie erstellen dann eine neue Rechnung mit den korrekten Informationen.

8. Praxisfall: eine Lücke in der Sequenz

Stellen Sie sich vor, Sie entdecken die folgende Lücke: Sie haben die Rechnungen FA2026-0001, FA2026-0002 und FA2026-0004. Die Nummer FA2026-0003 fehlt.

Die Ursache identifizieren

Drei mögliche Ursachen:

- Eine validierte Rechnung wurde von einem Benutzer illegal gelöscht.

- Eine Rechnung wurde erstellt und dann storniert (Dolibarr bietet den Status „Aufgegeben").

- Ein technischer Fehler hat den Zähler übersprungen.

Konsultieren Sie die Logs, um die Ursache zu identifizieren.

Wenn die Rechnung aufgegeben wurde

In Dolibarr behält der Status „Aufgegeben" die Nummer und die Spur, markiert aber die Rechnung als ungültig. Dies ist die gute Praxis: Die Nummer bleibt in der Sequenz „sichtbar", einfach mit einem Stornierungsvermerk. Überprüfen Sie, dass die Rechnung FA2026-0003 nicht in Wirklichkeit in diesem Status ist, sondern standardmäßig herausgefiltert wird.

Wenn die Rechnung gelöscht wurde

Dies ist problematischer. Sie müssen:

- Den Vorfall in einem internen Protokoll dokumentieren, das Datum, Urheber und Grund angibt.

- Wenn möglich eine Regularisierungsrechnung mit der fehlenden Nummer ausstellen (mit Ihrem Steuerberater zu bestätigen).

- Beweise (Screenshot, Backup) aufbewahren, um die Korrektur im Falle einer Prüfung zu rechtfertigen.

Wenn ein technischer Fehler beteiligt ist

In einigen seltenen Fällen kann eine unterbrochene Transaktion den Zähler erhöht haben, ohne die Rechnung zu erstellen. Die Lösung besteht dann darin, eine erläuternde Rechnung auszustellen oder den Vorfall in Ihrem Audit Trail zu dokumentieren. Berühren Sie nicht direkt die Datenbank.

9. Praxisfall: eine doppelte Nummer

Zwei Rechnungen tragen dieselbe Nummer. Diese Anomalie ist mit einer korrekt konfigurierten Maske technisch unmöglich, kann aber in einigen Fällen auftreten (Import, direkte Manipulation, Bug).

Diagnostizieren

Führen Sie eine Kontrollabfrage aus (Ihr Steuerberater oder ein Integrator kann helfen), um das Duplikat zu bestätigen und die beiden betroffenen Rechnungen zu identifizieren.

Korrekturverfahren

- Die zweite Rechnung (die jüngste in der Datierung) per Gutschrift stornieren.

- Eine neue Rechnung mit der nächsten verfügbaren Nummer ausstellen.

- Den Vorfall in Ihrem Audit Trail mit einer erläuternden Notiz dokumentieren.

- Beide Versionen der ursprünglichen Rechnung (doppelte Nummer) mit einem klaren Hinweis auf die Anomalie aufbewahren.

Versuchen Sie niemals, die Nummer einer der beiden Rechnungen direkt in der Datenbank zu ändern: Sie würden die buchhalterische Integrität brechen und ein größeres rechtliches Risiko schaffen als das ursprüngliche Problem.

10. Praxisfall: der Geschäftsjahresübergang

Der Übergang zu einem neuen Geschäftsjahr (in der Regel am 1. Januar) ist ein kritischer Moment für die Nummerierung. Mehrere Szenarien können Probleme bereiten.

Der Zähler wird nicht zurückgesetzt

Sie erwarten FA2026-0001, aber Dolibarr generiert FA2026-1845 (setzt die Sequenz von 2025 fort). Überprüfen Sie die Maskenkonfiguration: Einige Varianten setzen sich nicht automatisch zurück und erfordern manuellen Eingriff.

Die saubere Lösung besteht darin, die Maske in der Konfiguration zu modifizieren, um das Jahr als Variable zu integrieren und jährlich zurückzusetzen. Diese Operation muss vor der ersten Ausgabe des Jahres und mit Hilfe eines Integrators durchgeführt werden, wenn Sie sich nicht wohl fühlen.

Der Zähler wird zu früh zurückgesetzt

Umgekehrt setzen einige Konfigurationen den Zähler zurück, sobald eine Rechnung in einem neuen Zeitraum ausgestellt wird, was zu Verwirrung führen kann, wenn Sie noch Rechnungen aus dem vorherigen Geschäftsjahr ausstellen.

Rückwirkende Rechnungen Anfang des Jahres

Es ist der 5. Januar 2026 und Sie vergessen, eine Rechnung mit Datum 28. Dezember 2025 auszustellen. Wenn Sie sie jetzt ausstellen, kann Dolibarr ihr eine Nummer aus der Sequenz 2026 zuweisen, obwohl sie buchhalterisch zu 2025 gehört. Besprechen Sie mit Ihrem Steuerberater den besten Ansatz: die Rechnung mit einer Nummer von 2026, aber einem Buchhaltungsdatum von 2025 ausstellen, oder eine Endnummer der Sequenz 2025 zuweisen (diese letzte Option ist heikel und erfordert ein dokumentiertes Verfahren).

11. Praxisfall: Maske mitten im Jahr ändern

Sie haben das Jahr mit einer Maske FA2026-0001 begonnen und möchten zu 2026-FA-0001 wechseln oder umgekehrt. Dies ist eine der riskantesten Entscheidungen, die Sie mitten im Geschäftsjahr treffen können.

Warum es riskant ist

- Die aktuelle Sequenz wird unterbrochen.

- Ein Prüfer kann Diskontinuität annehmen.

- Vor und nach der Änderung ausgestellte Rechnungen haben nicht mehr dasselbe Format, was den Abgleich erschwert.

Wenn die Änderung unvermeidlich ist

- Dokumentieren Sie die Entscheidung: Grund der Änderung, Datum, Genehmigung der Geschäftsführung.

- Stellen Sie eine interne Notiz aus, die festhält, dass Sequenz A bei

FA2026-XXXXendet und Sequenz B bei2026-FA-0001beginnt. - Bewahren Sie beide Präfixe in Ihren Archiven und Buchhaltungssystemen auf.

- Informieren Sie Ihren Steuerberater und Ihre Buchhaltungsabteilung.

NEXT GESTION empfiehlt nachdrücklich, auf den Geschäftsjahreswechsel zu warten, um die Maske zu ändern. Dies ist der natürliche Moment, um auf neuer Basis neu zu beginnen, ohne Bruch mitten im Jahr.

12. Praxisfall: ungenutzte Rechnungsentwürfe

Angesammelte Entwürfe stellen oft diffuse Probleme dar. Sie haben keine endgültige Nummer (nur ein PROV), können aber Missverständnisse erzeugen.

Sollte man sie aufbewahren?

Nein. Ein Entwurf, der ohne Validierungsabsicht aufgegeben wurde, sollte gelöscht werden (das Löschen eines Entwurfs ist legal und zulässig, da er keinen buchhalterischen Wert hat). Bevor Sie ihn löschen, vergewissern Sie sich, dass er nicht einem realen Geschäft entspricht, das hätte fakturiert werden sollen.

Wie ihre Anhäufung vermeiden?

- Definieren Sie eine interne Regel: Jeder Entwurf, der älter als 30 Tage ist, muss validiert oder gelöscht werden.

- Führen Sie ein monatliches Audit der laufenden Entwürfe durch.

- Sensibilisieren Sie die Teams: Das Erstellen eines Entwurfs „zum Schauen" ohne Nutzungsabsicht sollte vermieden werden.

13. Die Rolle der Gutschriften bei der Korrektur

Die Gutschrift ist das rechtliche Korrekturwerkzeug par excellence. Sie ermöglicht die teilweise oder vollständige Stornierung einer ausgestellten Rechnung, ohne die Sequenz zu brechen oder die Datenbank zu manipulieren.

Wann eine Gutschrift verwenden?

- Fehler bei Betrag oder Leistung.

- Falscher Kunde (falsches Unternehmen).

- Kritischer Datumsfehler (Geschäftsjahreswechsel).

- Geschäftsstreit, der zu einer Rückerstattung führt.

- Warenrückgabe.

Best Practices

- Die Gutschrift muss ihre eigene Nummer in der Gutschriftensequenz haben (in der Regel getrennt von der Rechnungssequenz).

- Sie muss die stornierte Rechnung ausdrücklich erwähnen (Nummer und Datum).

- Sie muss dieselben Positionen wie die ursprüngliche Rechnung übernehmen, aber mit negativen Beträgen oder Mengen.

- Der Kunde muss die Gutschrift genauso formell erhalten wie die Rechnung.

- Die Gutschrift muss in der Buchhaltung gleichermaßen erfasst werden wie die ursprüngliche Rechnung.

Dolibarr automatisiert all dies: Aus einer validierten Rechnung bietet das Menü „Gutschrift erstellen" an, das das konforme Dokument erzeugt.

14. Stornierung vs. Löschung: was das Gesetz verlangt

Die Unterscheidung ist grundlegend.

Die Stornierung besteht darin, festzustellen, dass eine ausgestellte Rechnung nicht mehr fällig ist, durch Ausstellung einer entsprechenden Gutschrift. Die buchhalterische Spur bleibt erhalten, die Sequenz wird nicht gebrochen, die Kontrolle bleibt möglich. Dies ist die einzige rechtliche Methode.

Die Löschung besteht darin, die Rechnung aus dem System zu entfernen. Sie bricht die Sequenz, lässt die Spur verschwinden und stellt einen Verstoß gegen die buchhalterischen Verpflichtungen dar. Sie ist für validierte Rechnungen verboten.

Dolibarr respektiert diese Unterscheidung: Eine validierte Rechnung kann normalerweise nicht von Standardbenutzern gelöscht werden. Nur ein Administrator kann dies tun, in der Regel für Ausnahmefälle (sofortiger Fehler vor der Übermittlung an den Kunden zum Beispiel). Und selbst in diesem Fall muss die Operation im Audit Trail dokumentiert werden.

NEXT GESTION-Empfehlung: Beschränken Sie das Löschrecht auf Administratoren und führen Sie ein internes Verfahren der doppelten Validierung für jede Löschung ein.

15. Korrekturen dokumentieren (Audit Trail)

Jede Nummerierungskorrektur muss dokumentiert werden. Dies ist eine Anforderung des zuverlässigen Audit Trails und ein Schutz im Falle einer Prüfung.

Was dokumentieren?

- Datum der Korrektur.

- Betroffene Rechnungsnummer(n).

- Art der Anomalie (Lücke, Duplikat, Maskenfehler usw.).

- Identifizierte Ursache.

- Ergriffene Korrekturmaßnahmen (ausgestellte Gutschrift, neue Rechnung usw.).

- Urheber der Korrektur.

- Validierung durch die Hierarchie oder den Steuerberater.

In welcher Form?

Ein einfaches internes Register (Excel-Datei, Word-Dokument oder Notiz in Dolibarr) ist ausreichend. Wichtig ist, dass es während einer Prüfung zugänglich ist und eine kohärente Erklärung der Anomalie liefert.

Für strukturiertere Unternehmen kann ein dediziertes Rückverfolgbarkeitsmodul diese Informationen zentralisieren und mit den betroffenen Rechnungen verknüpfen.

16. Hilfreiche Tools und Module

Mehrere Tools können Ihnen bei der Diagnose und Korrektur von Nummerierungsfehlern helfen.

Audit Trail-Modul

Im Dolistore verfügbar, bereichert es die native Rückverfolgbarkeit von Dolibarr durch Aufzeichnung jeder Änderung, Validierung, Löschung und Statusänderung. Unverzichtbar für Unternehmen, die häufigen Prüfungen unterliegen.

Sequence Checker-Modul

Diese Art von Modul (manchmal in Compliance-Modulen enthalten) durchsucht automatisch Ihre Rechnungssequenz und alarmiert Sie bei Lücken, Duplikaten oder Inkonsistenzen. Es kann täglich geplant werden.

Native Buchhaltungsberichte

Dolibarr bietet Buchhaltungsberichte an, die Rechnungen nach Sequenz auflisten. Filtern Sie nach Geschäftsjahr und Typ, um Anomalien schnell zu identifizieren.

Externe Exporte und Analyse

Sie können Ihre Rechnungsliste nach Excel exportieren und einfache Formeln verwenden, um Sequenzbrüche zu identifizieren. Dieser manuelle Ansatz bleibt bei moderaten Volumen wirksam.

Begleitung durch einen Integrator

Für komplexe Anomalien (Zählerkorruption, Multi-Mandant, benutzerdefinierte Masken) ist die Hilfe eines Dolibarr-Integrators wie NEXT GESTION oft die beste Option. Wir verfügen über interne Tools, um Datenbanken risikolos eingehend zu analysieren.

17. Präventionsstrategien

Die beste Korrektur bleibt die Prävention. Hier sind die Best Practices, die NEXT GESTION seinen Kunden empfiehlt.

Eine robuste Maske von Anfang an wählen

Definieren Sie Ihre Nummerierungsmaske bei der Installation von Dolibarr und ändern Sie sie nicht mehr. Bevorzugen Sie eine Maske mit Jahresangabe für eine saubere Zurücksetzung in jedem Geschäftsjahr.

Rechte einschränken

Beschränken Sie das Recht zur Validierung einer Rechnung auf tatsächlich autorisierte Benutzer. Beschränken Sie noch strenger das Recht zur Löschung einer Rechnung: Idealerweise verfügen nur ein oder zwei Administratoren über diese Berechtigung.

Monatliches Audit

Führen Sie ein monatliches Audit der Sequenz durch: Jemand (Buchhaltungsleiter, Geschäftsführer) prüft jeden Monat, dass die Nummerierung durchgehend ist. Fünf Minuten reichen aus, um eine Anomalie früh zu erkennen und leicht zu korrigieren.

Regelmäßige Backups

Ein tägliches Backup Ihres Dolibarr ermöglicht es, den vorherigen Zustand im Falle eines Vorfalls wiederherzustellen. Es ist eine wertvolle Versicherung.

Schulung der Teams

Die Benutzer müssen verstehen, warum die Nummerierung so wichtig ist und was zu tun ist, im Falle eines Fehlers. Eine anfängliche Schulung und regelmäßige Auffrischungen verhindern die Mehrheit der Vorfälle.

Schriftliche Verfahren

Dokumentieren Sie schriftlich das Verfahren zur Ausstellung, Validierung und Stornierung von Rechnungen. Diese Verfahren dienen als Referenz im Zweifelsfall und erleichtern die Eingewöhnung neuer Mitarbeiter.

18. Mit Ihrem Steuerberater zusammenarbeiten

Der Steuerberater ist Ihr bester Verbündeter bei diesen Themen. Er kennt die für Ihre Branche spezifischen rechtlichen Anforderungen und kann Ihre Korrekturverfahren validieren.

Wann ihn einbeziehen?

- Bei der Installation von Dolibarr, um die gewählte Maske zu validieren.

- Bei jedem Geschäftsjahresabschluss, um die Sequenz zu überprüfen.

- Sobald eine Anomalie erkannt wird, um das angemessene Verfahren zu entscheiden.

- Vor einer Steuerprüfung, um die Rechtfertigungen vorzubereiten.

Was ihm übermitteln?

- Die Liste der ausgestellten Rechnungen pro Geschäftsjahr mit ihren Nummern.

- Die zugehörigen Gutschriften und ihre Rechtfertigungen.

- Das Register der dokumentierten Korrekturen.

- Eventuelle Maskenänderungen mit ihrer Rechtfertigung.

Eine enge Koordination mit dem Steuerberater verwandelt ein potenziell beängstigendes Thema in eine kontrollierte Routine.

19. Fazit

Fehler in der Rechnungsnummerierung in Dolibarr sind keine Schicksalsfügung, lassen sich aber auch nicht leichtfertig beheben. Die goldene Regel zum Merken: Eine validierte Rechnung wird niemals gelöscht, sie wird durch eine Gutschrift korrigiert und der Vorgang dokumentiert. Dieses einfache Prinzip schützt Sie rechtlich und bewahrt die Integrität Ihrer Buchhaltung.

Über die Korrektur von Vorfällen hinaus macht die Prävention den Unterschied: Wählen Sie eine gute Maske von Anfang an, schränken Sie Rechte ein, prüfen Sie regelmäßig, schulen Sie die Teams und arbeiten Sie eng mit Ihrem Steuerberater zusammen. Mit diesen Praktiken wird die Nummerierung zu einem beherrschten Thema, nicht mehr zu einer Stressquelle bei Prüfungen.

Bei NEXT GESTION begleiten wir Unternehmen in allen Aspekten ihrer Dolibarr-Verwaltung: Erstkonfiguration, Compliance-Audit, Anomaliebehebung, Schulung, fortlaufender Support. Wenn Sie derzeit Schwierigkeiten mit Ihrer Nummerierung haben oder Ihre Installation vor einer Prüfung absichern möchten, kontaktieren Sie uns unter contact@nextgestion.com. Wir bieten ein kostenloses Audit Ihrer Rechnungssequenz und einen auf Ihre Situation zugeschnittenen Aktionsplan.

20. FAQ: Rechnungsnummerierung in Dolibarr

Kann eine Rechnung in Dolibarr gelöscht werden? Eine Rechnung im Entwurfsstadium kann frei gelöscht werden. Eine validierte Rechnung sollte nicht gelöscht werden: Sie muss durch eine Gutschrift storniert werden. Nur ein Administrator kann eine validierte Rechnung technisch löschen, aber dieser Vorgang muss eine Ausnahme bleiben und stets dokumentiert werden.

Wie kann eine Lücke in der Nummerierung gefüllt werden? Eine Lücke kann nicht legal „gefüllt" werden. Man dokumentiert die Anomalie in einem Register, identifiziert die Ursache und setzt die Sequenz normal fort. Im Falle einer Prüfung ist es die Dokumentation, die den Vorfall rechtfertigt.

Ist im Multi-Mandanten-Setup eine Sequenz pro Unternehmen erforderlich? Ja. Jede separate juristische Entität muss ihre eigene Rechnungssequenz haben. Das Multi-Mandanten-Modul von Dolibarr ermöglicht diese Trennung, sofern es korrekt konfiguriert ist.

Kann die Maske mitten im Jahr geändert werden? Technisch ja, rechtlich riskant. Es ist besser, auf den Geschäftsjahreswechsel zu warten. Wenn unvermeidlich, dokumentieren Sie die Änderung präzise und informieren Sie Ihren Steuerberater.

Was tun, wenn ich ein Nummern-Duplikat entdecke? Stellen Sie eine Gutschrift für die zweite Rechnung aus, erstellen Sie eine neue Rechnung mit der nächsten Nummer, dokumentieren Sie den Vorfall. Ändern Sie niemals direkt die Datenbank.

Hat die vorläufige Nummer (PROV) rechtlichen Wert? Nein. Es ist eine temporäre Nummer, die Dolibarr für Entwürfe verwendet. Sie hat keinen buchhalterischen Wert und kann frei wiederverwendet werden.

Wie überprüfe ich die Konformität meiner Nummerierung? Sortieren Sie Ihre Rechnungen nach Nummer, überprüfen Sie die Kontinuität, das Fehlen von Duplikaten und die chronologische Konsistenz. Ein jährliches Audit durch Ihren Steuerberater wird ebenfalls empfohlen.

Ist Dolibarr mit den deutschen E-Rechnungsanforderungen konform? Aktuelle Versionen integrieren die XRechnung- und ZUGFeRD/Factur-X-Formate. Die Konformität hängt jedoch von Ihrer Konfiguration und Ihren Praktiken ab.

Artikel verfasst von NEXT GESTION, Experte für die Integration und Beratung zu Dolibarr ERP/CRM. Für ein Audit Ihrer Nummerierung oder eine korrigierende Unterstützung kontaktieren Sie uns unter contact@nextgestion.com.